Korábbi blogbejegyzésünkben általános bemutatását adtuk a tényleges tulajdonos megjelölésének. Ebben a bejegyzésünkben az mutatjuk be, hogy jogi személyiséggel rendelkező szervezetek (Pl. Kft., Zrt., Bt., Kkt., szövetkezet, egyesület) esetében hogyan kell megállapítani a tényleges tulajdonost.

2017. LIII. tv 3.§ 38. tényleges tulajdonos:

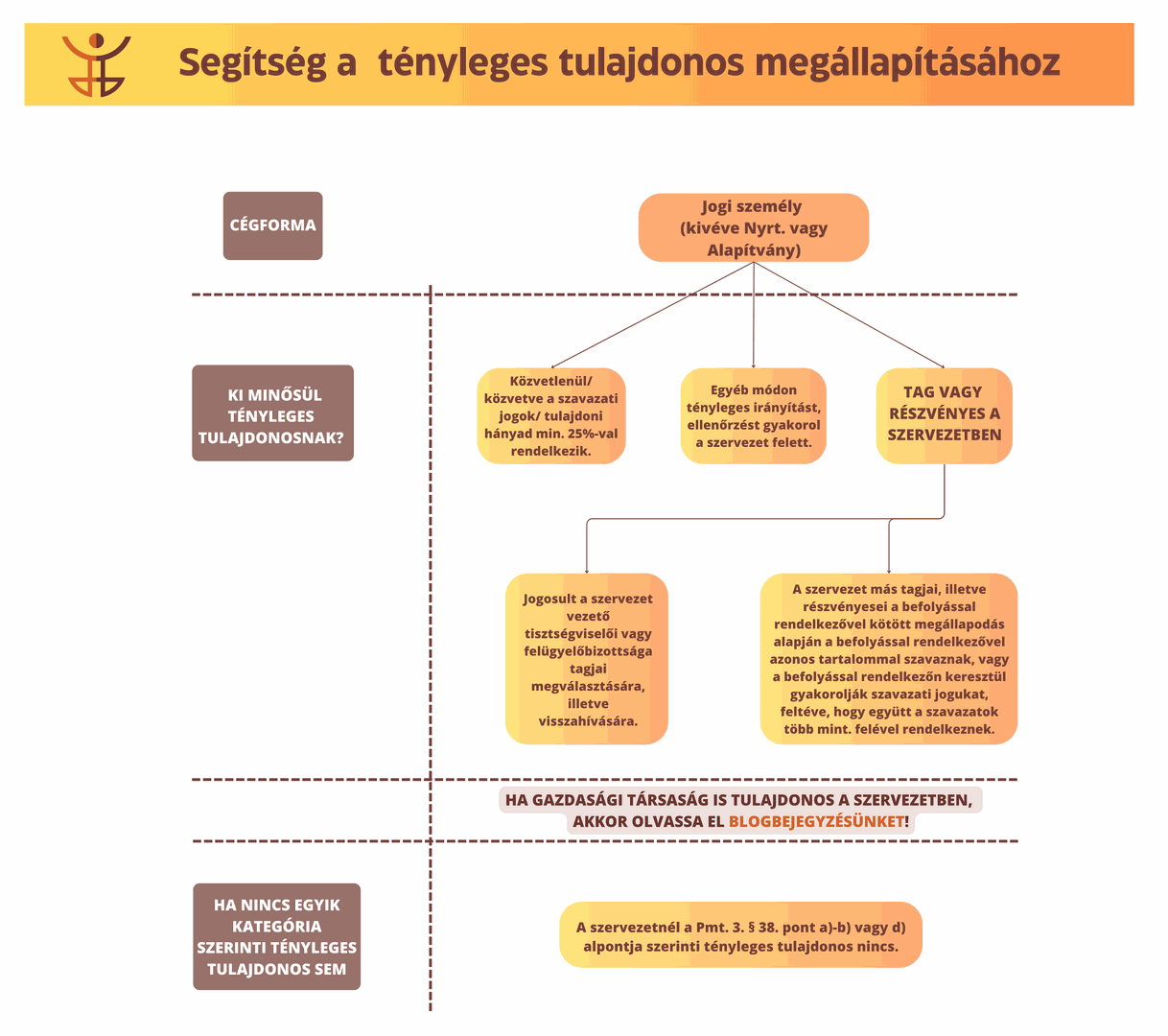

a) az a természetes személy, aki jogi személyben vagy jogi személyiséggel nem rendelkező szervezetben (továbbiakban: szervezet) közvetlenül vagy – a Polgári Törvénykönyvről szóló törvény (a továbbiakban: Ptk.) 8:2. § (4) bekezdésében meghatározott módon – közvetve a szavazati jogok vagy a tulajdoni hányad legalább 25 %-ával rendelkezik, vagy egyéb módon tényleges irányítást, ellenőrzést gyakorol a szervezet felett, ha a szervezet nem a szabályozott piacon jegyzett társaság, amelyre a közösségi jogi szabályozással vagy azzal egyenértékű nemzetközi előírásokkal összhangban lévő közzétételi követelmények vonatkoznak,

b) az a természetes személy, aki (Ptk. 8.2. § (2)- meghatározó befolyás) egy jogi személy tagja vagy részvényese, és

- a) jogosult e jogi személy vezető tisztségviselői vagy felügyelőbizottsága tagjai többségének megválasztására, illetve visszahívására; vagy

- b) a jogi személy más tagjai, illetve részvényesei a befolyással rendelkezővel kötött megállapodás alapján a befolyással rendelkezővel azonos tartalommal szavaznak, vagy a befolyással rendelkezőn keresztül gyakorolják szavazati jogukat, feltéve, hogy együtt a szavazatok több mint felével rendelkeznek.

Jogi személy esetén (Pl. Kft., Zrt., Bt., Kkt., szövetkezet, egyesület) az a) illetve b) pont alapján kell meghatároznunk, ki minősül a szervezetünk tényleges tulajdonosának. Ebben az esetben végig kell nézni az a) és b) pontokban szereplő eshetőségeket, és ha bármelyiknek megfelel az adott természetes személy, akkor őt a szervezet tényleges tulajdonosaként meg kell jelölni.

Fontos, hogy nem minden tulajdonos minősül tényleges tulajdonosnak, ehhez ugyanis a közvetlen vagy közvetett befolyásának (tulajdoni arányának vagy szavazati jogának) meg kell haladnia a 25%-ot. A közvetett befolyás azt jelenti, amikor egy másik gazdasági társaságon keresztül rendelkeznek valakik az adott szervezetben befolyással. Erre később még részletesebben is kitérünk.

Azt is fontos megjegyezni, hogy nem csak egy tulajdonos minősülhet tényleges tulajdonosnak, mivel a tulajdoni arányon vagy szavazati jogon keresztül gyakorolt befolyáson kívül egyéb módon végzett tényleges irányítás/ellenőrzés is megalapozhatja a tényleges tulajdonosi minőséget.

A szavazati arány nem feltétlenül kapcsolódik a tulajdonosi arányhoz, mert lehetnek olyan megállapodások, amik szerint valakinek már a tényleges tulajdonosi szintet elérő befolyása van függetlenül attól, hogy a tulajdoni hányada eléri-e a szükséges százalékos mértéket.

A fentiekből az is következik, hogy nem minden gazdasági szereplő tud megnevezni tényleges tulajdonost. Ezzel együtt ez a szervezet nem minősül off-shore cégnek, így nem is zárható ki jogszerűen egy eljárásból. Például, ha egy jogi személynek, vagy jogi személyiséggel nem rendelkező szervezetnek 5 tulajdonosa van, és mindenki egyenlő arányban csak 20%-os tulajdoni részesedéssel bír, akkor nincs a Pmt. szerinti tényleges tulajdonosa a szervezetnek.

A Pmt. 3. § 38. pontjának f) pontja úgy rendelkezik, hogy ha az a) vagy b) pont alapján nem lehet meghatározni, akkor a jogi személy vagy jogi személyiséggel nem rendelkező szervezet vezető tisztségviselője minősül tényleges tulajdonosnak. Ez az előírás azonban A KÖZBESZERZÉSI ELJÁRÁSOKBAN NEM ÉRVÉNYES. Más kérdés, hogy a vezető tisztségviselő tényleges tulajdonosi minősége bizonyos esetekben az a) pont alapján is megállhat („egyéb módon tényleges irányítást, ellenőrzést gyakorol”).

Arról, hogy mi a teendő, ha az ajánlattevő szervezetben egy másik szervezet is a tag, ebben a blogbejegyzésünkből tájékozódhat:

Tényleges tulajdonos megállapítása, ha más gazdasági szereplő tulajdonos a szervezetben